Prinsjesdag 2020: Tarieven

Door enkele aanpassingen in de tarieven, de heffingskortingen en het forfaitair rendement (box 3, sparen en beleggen) gaan velen er in 2021 iets op vooruit. Ook de vennootschapsbelasting gaat iets omlaag.

Sinds 2020 kent de inkomstenbelasting slechts twee tariefschijven. Het tarief in de eerste schijf van box 1 van de inkomstenbelasting is dit jaar (2020) 37,35% en gaat in 2021 iets omlaag. Het tarief van de tweede schijf blijft 49,5%.

Voor 2022 is het doel om alleen een kleine aanpassing te doen in het percentage van de eerste schijf.

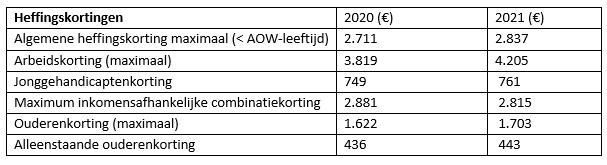

Iedereen heeft recht op de algemene heffingskorting: een korting op de inkomstenbelasting. Deze korting is inkomensafhankelijk: hoe lager het inkomen, hoe hoger de korting. In 2021 wordt de algemene heffingskorting verhoogd.

Aanmerkelijk belang box 2

Het tarief in box 2 is nu 26,25% en stijgt met ingang van 2021 naar 26,9%. Het tarief van 26,9% geldt voor voordelen uit aanmerkelijk belang, zoals het uitkeren van dividend van de bv aan de aandeelhouder (dga) in privé en de winst bij verkoop van aandelen.

Tip! Door de verhoging van het tarief kan het fiscaal voordelig zijn om in 2020 nog een dividenduitkering te doen. Overweegt u om in 2020 een dividenduitkering te doen? Let dan wel goed op als u gebruik heeft gemaakt van steunmaatregelen in verband met corona. Bij bepaalde maatregelen mag u namelijk geen dividend uitkeren.

Vermogensrendementsheffing box 3

De Belastingdienst gaat ervan uit dat u meer rendement op uw vermogen behaalt naarmate u meer vermogen hebt. En dat u bij een hoger vermogen meer belegt dan spaart. We onderscheiden daarom twee rendementsklassen. Bij iedere volgende schijf geldt daarom een hoger percentage om het fictief rendement over uw vermogen te berekenen.

De systematiek voor het bepalen van het rendement verandert in 2021 niet. Er blijven drie schijven aan de hand waarvan de verschuldigde belasting wordt berekend. Het heffingsvrije vermogen per persoon wordt wel verhoogd van €30.846 in 2020 naar €50.000 in 2021. De fictieve rendementen worden ook aangepast: over het spaardeel wordt u geacht een rendement van 0,03% te behalen (was 0,07%) en over het beleggingsdeel een rendement van 5,69% (was 5,28%).

De heffingen vermogensbelasting zien er als volgt uit in 2021 (bedragen gelden per persoon):

Het tarief van box 3 wordt verhoogd naar 31% (momenteel nog 30%).

Let op! De verhoging van het belastingvrije vermogen is niet van invloed op het wel of niet verkrijgen van toeslagen, zoals zorgtoeslag, huurtoeslag of het kindgebonden budget. Voor deze toeslagen geldt een vermogensgrens van €31.430 (2021).

Al geruime tijd leeft de wens om de vermogensrendementsheffing beter te laten aansluiten bij het werkelijke rendement. Daarom wordt op dit moment een extern onderzoek voorbereid naar praktische mogelijkheden voor een heffing die aansluit bij het werkelijke rendement van vermogensbestanddelen. Het kabinet streeft ernaar de resultaten daarvan in het voorjaar van 2021 gereed te hebben.

Tarieven vennootschapsbelasting

Per 1 januari 2020 is het lage vennootschapsbelastingtarief verlaagd van 19% naar 16,5%. Het hoge tarief voor winsten vanaf €200.000 is 25% gebleven. Per 1 januari 2021 zouden die tarieven verder verlaagd worden naar 15%, respectievelijk 21,7%. Onlangs is echter besloten om af te zien van de verlaging van het hoge tarief. Dat blijft dus 25%. Het lage tarief gaat wel omlaag naar 15%. Daarnaast worden de tariefschijven aangepast. Het tarief van 25% gaat in 2021 pas gelden bij winsten hoger dan €245.000. In 2022 bij winsten hoger dan €395.000!

In 2021 en 2022 zijn de tarieven van de vennootschapsbelasting: