Partneralimentatie en fiscaliteit

Vanaf 1 januari 2020 worden de aftrektarieven voor een aantal aftrekposten in de inkomstenbelasting aanzienlijk versoberd. Dit geldt onder andere voor de aftrek van partneralimentatie. Daarnaast gelden vanaf 1 januari 2020 nieuwe regels voor de maximale duur van partneralimentatie. Redenen om uw persoonlijke financiën weer eens onder de loep te nemen?

Maximale duur partneralimentatie

Voor echtscheidingsverzoeken die na 1 januari 2020 worden ingediend, gelden straks nieuwe wettelijke regels voor de maximale duur van de partneralimentatie. Hieronder zijn de basisregels volgens het huidige en het nieuwe recht schematisch weergegeven.

Net als de huidige regels, betreffen de nieuwe wettelijke regels zogenaamd regelend recht. In onderling overleg kunnen partners derhalve altijd een andere duur van de partneralimentatie afspreken.

Belastingwijzigingen

Op Prinsjesdag 2019 is voorgesteld om al in 2020 over te gaan naar een twee-schijven-tariefstelsel en wel als volgt:

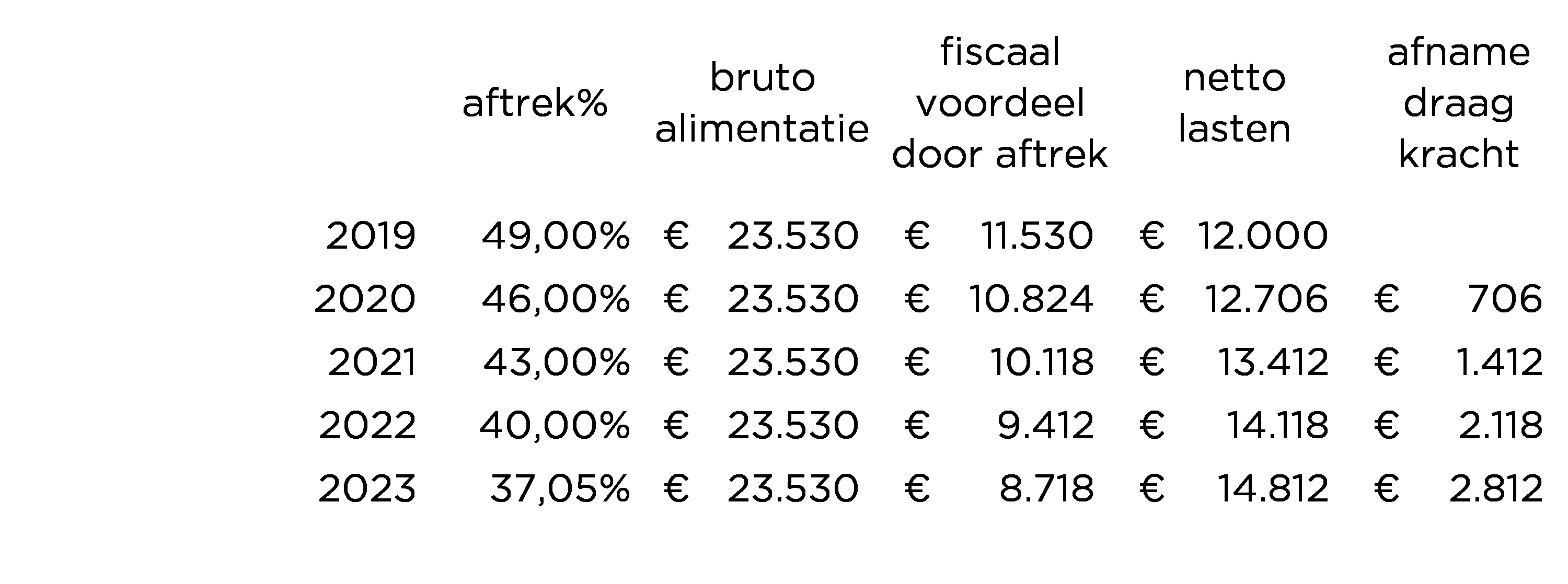

Het maximale tarief waartegen partneralimentatie aftrekbaar is de komende jaren wordt als volgt versoberd:

2019: 49,00%

2020: 46,00%

2021: 43,00%

2022: 40,00%

2023: 37,05%

Wat betekenen de wetswijzigingen voor u?

De hoogte van de partneralimentatie wordt in eerste instantie berekend op basis van de behoefte van de alimentatiegerechtigde en de netto draagkracht van de alimentatieplichtige.

Stel dat de alimentatieplichtige een jaarinkomen heeft van € 120.000 en een netto draagkracht voor partneralimentatie van € 1.000 per maand (€ 12.000 per jaar). In 2019 wordt de partneralimentatie vastgesteld. Het jaarinkomen is in 2019 in de hoogste tariefschijf belast is tegen 51,75%, maar de partneralimentatie is aftrekbaar tegen maximaal 49%. Dit impliceert daarom een bruto partneralimentatie van circa € 1.960 per maand (€ 23.530 per jaar). Vanwege de aftrekversobering, ziet de alimentatieplichtige zijn netto besteedbaar inkomen de komende jaren als volgt dalen:

Voor deze alimentatieplichtige neemt de netto draagkracht af met uiteindelijk € 2.812 netto per jaar (€ 235 per maand), omdat de netto lasten stijgen vanwege de aftrekversobering. De alimentatieplichtige ziet het netto inkomen derhalve jaarlijks afnemen, terwijl de betaalde bruto partneralimentatie door de jaren heen gelijk blijft (€ 23.530).

Let op! Heeft u ook een eigen woningfinanciering waarover u (aftrekbare) rente betaalt? Dan kan uw netto besteedbare inkomen ook dalen. Immers het tarief waartegen de eigen woningrente de komende jaren aftrekbaar is, daalt vanaf 2023 ook naar 37,05%.

Partneralimentatie herzien?

Een wijziging in het netto inkomen is wettelijk gezien een reden om de partneralimentatie te herzien. Een herziening van de partneralimentatie kan in onderling overleg met uw ex-partner of via de rechter bepaald worden. Om een gefundeerd verzoek tot herziening van partneralimentatie te kunnen doen, is het aan te raden om uw gehele financiële situatie door te laten rekenen. De aftrekversobering staat immers niet op zich. Zoals hiervoor al is aangegeven wordt de eerste tariefschijf aanzienlijk opgerekt naar 37,10% in 2023 over de eerste € 68.705. Dit kan betekenen dat de stijging van uw netto alimentatielasten per saldo weer te niet wordt gedaan. Daarnaast zijn er echter nog meer aftrekversoberingen voorgesteld, zoals de ondernemersaftrek en de mkb-winstvrijstelling, die ook weer een effect hebben op uw netto inkomen.

Ieders financiële situatie is anders. Hoe ziet die van u eruit?

Met het HLB Persoonlijk Financieel Plan brengen we uw persoonlijke financiën overzichtelijk in kaart, zodat u een weloverwogen besluit kunt nemen om de partneralimentatie al dan niet te laten herzien.