Top 10: Schenken van vermogen

Met de ‘warme hand’ geven is leuker dan met ‘de koude hand’. Schenken is leuk en fiscaal vaak verstandig, maar trek eerst een plan. Met deze top 10 van aandachtspunten denken we graag met u mee.

Schenken om Erfbelasting te besparen heeft de laatste jaren een grote vlucht genomen. Schenken is populair, mede met dank aan de eigenwoningvrijstelling van ruim € 100.000. Zo populair, dat het voortbestaan van deze ‘jubelton’ inmiddels onder vuur staat. Schenken is leuk en fiscaal vaak verstandig. Los van de fiscale voordelen, staat echter voorop dat u uw eigen plan trekt.

1. Hoeveel vermogen wilt en kunt u gaan schenken?

Door uw vermogen -in meerdere jaren- te schenken kunt u 10-20% Erfbelasting besparen. De hoogte van uw (verwachte) vermogen is bij deze beslissing van belang. Hoeveel vermogen heeft u minimaal zelf nodig om voor lange termijn van te kunnen leven? Bent u net met pensioen en heeft u nog allerlei plannen en hobby’s waarvoor geld, c.q. vermogen voor nodig is? Bent u weduwe of weduwnaar en hebben de kinderen ‘op papier’ al een deel van het vermogen geërfd? Als langstlevende echtgenoot heeft u vaak al een papieren (soms rentedragende) schuld aan de kinderen, zodat dit deel van het vermogen al niet meer wordt belast met Erfbelasting. Schenken levert in zo’n situatie soms geen enkel voordeel op.

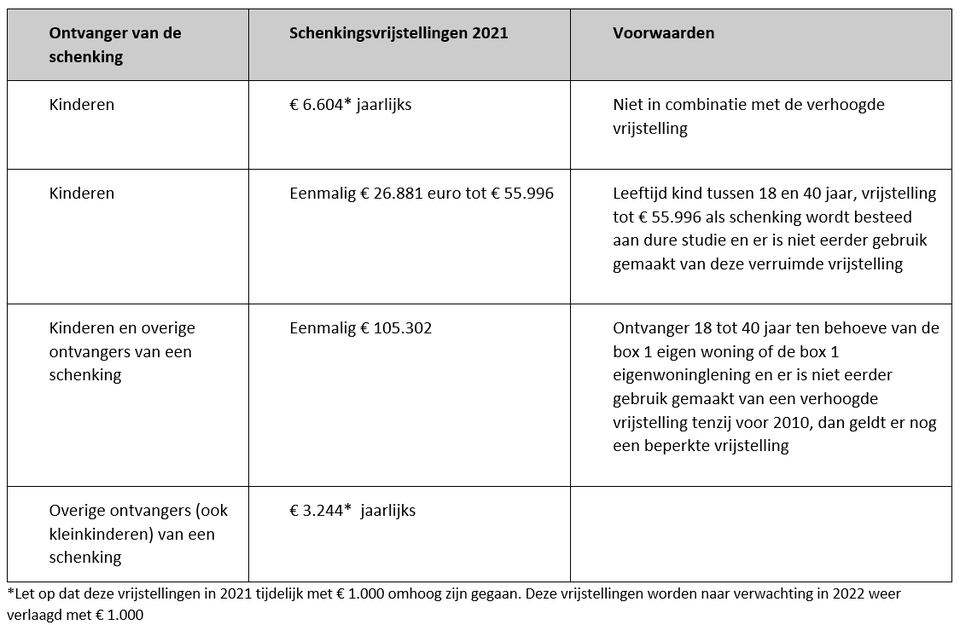

2. Hoe vaak bent u van plan om te schenken; eenmalig of meerdere jaren?

Wilt u jaarlijks schenken door gebruik te maken van de jaarlijks vrijgestelde bedragen? Of gaat u gebruik maken van de eenmalige hoge (vrijgestelde) bedragen? Of een combinatie daarvan? Als u schenkingen geeft binnen de hieronder genoemde vrijstellingen is geen Schenkbelasting verschuldigd. Welke vrijstellingen van toepassing zijn, is afhankelijk aan wie u schenkt. Er zijn jaarlijks vrijgestelde bedragen en eenmalig vrijgestelde bedragen.

Zal uw vermogen naar verwachting naar het hoogste Erfbelastingtarief vererven? Dan kan het fiscaal gunstig zijn om boven de genoemde vrijstellingen te schenken. Tot een verkrijging van € 128.750 (per kind wordt 10% Erfbelasting geheven). Het meerdere wordt belast met 20% Erfbelasting. Schenkingen tot een bedrag van maximaal € 128.750 worden weliswaar met 10% Schenkbelasting verschuldigd, u voorkomt echter dat uw vermogen tegen het maximale tarief van 20% vererft.

3. Hoe wilt u schenken?

Schenken hoeft niet alleen door geld te geven. U kunt ook ander vermogen schenken, zoals uw belegde vermogen, onroerend goed of de aandelen in uw bedrijf. Heeft u een lening verstrekt aan de kinderen, dan kunt u overwegen door de lening – met gebruikmaking van de vrijstellingen – gefaseerd te gaan kwijtschelden door jaarlijkse schenkingen.

Soms is er geen liquide vermogen beschikbaar om te schenken omdat het vermogen ‘vast’ zit in onroerend goed of ander niet liquide te maken vermogen. ‘Op papier schenken’ door middel van schuldigerkenning kan dan een alternatief zijn. De kinderen krijgen in plaats van contanten, een vordering op u. De vordering kan in beginsel pas worden opgeëist bij uw overlijden. Bij overlijden komt de schuldigerkenning in mindering op het saldo van het te vererven vermogen, zodat minder Erfbelasting verschuldigd is. Voordeel van deze schenkingsvariant is dat u geen grote bedragen hoeft te onttrekken uit uw vermogen. U houdt de beschikkingsmacht over uw vermogen. Het is vooralsnog een ‘papieren aangelegenheid’. Wees echter bewust dat u ieder jaar verplicht bent om 6% rente te betalen over de schuld aan de kinderen. Een schenking op papier zorgt dus voor een levenslange renteverplichting aan de kinderen. Inzicht wat de financiële impact van deze schenking voor uw eigen inkomens- en vermogensplaatje heeft is van belang. Bovendien zal een papieren schenking met een notariële akte moeten worden vastgelegd.

4. Schenk samen met uw echtgenoot

Echtgenoten moeten elkaar altijd toestemming geven om een schenking te doen. Dat is wettelijk zo geregeld. Uw echtgenoot zal dan ook de handtekening moeten zetten onder de akte of overeenkomst waarin u de schenking vastlegt.

5. Leg uw schenkingen schriftelijk vast om de kinderen gelijk te behandelen

Geeft u aan één van uw kinderen al een schenking? Bijvoorbeeld omdat het ene kind al een (belastingvrije) schenking krijgt voor het kopen van een eigenwoning. Voorkom dat de andere kinderen ongelijk worden behandeld. In uw testament of de schenkingsovereenkomst kunt u deze verschillen recht trekken, zodat alle kinderen uiteindelijk evenveel zullen krijgen.

6. Leg uw schenkingen schriftelijk vast en voorkom daarmee dat uw schenking bij uw toekomstige ex-schoonzoon of -dochter terecht komt

Met een schriftelijk vastgelegde uitsluitingsclausule zorgt u ervoor dat het geschonken vermogen bij een (toekomstige) echtscheiding én overlijden van de kinderen niet tot een gemeenschap van goederen of een verrekenbeding in huwelijkse voorwaarden zal gaan behoren. U kunt de harde uitsluitingsclausule verzachten door te bepalen dat de clausule moet vervallen als een kind komt te overlijden en hij of zij een echtgenoot of samenwonende partner achterlaat. De uitsluitingsclausule kunt u niet achteraf pas op papier zetten. Deze clausule zal direct bij het doen van de schenking schriftelijk vastgelegd moeten worden.

7. Leg uw schenkingen schriftelijk vast als u de zeggenschap over het geschonken vermogen wilt behouden

Zolang de ontvangers van uw schenking minderjarig zijn, hebben de ouders de zeggenschap over het vermogen van het kind. Die zeggenschap vervalt zodra het kind meerderjarig wordt. Wilt u niet dat uw kind op 18-jarige leeftijd al over het door u geschonken vermogen kan beschikken? Dan kunt u bij de schenking in een schenkingsovereenkomst een bewindvoerder benoemen. Ook dit, moet u meteen bij het doen van de schenking bepalen, dat kan namelijk niet meer achteraf.

8. Doe tijdig de aangifte schenkbelasting; in sommige gevallen óók van de vrijgestelde bedragen

Binnen 2 maanden na afloop van het kalenderjaar van de schenking, zal een aangifte schenkbelasting moeten worden gedaan. Voor de jaarlijks vrijgestelde bedragen is er geen aangifteplicht. Voor de eenmalig verhoogde schenkingen – zoals voor de eigen woning - is wel een aangifte noodzakelijk. Zodra de schenking boven de vrijgestelde bedragen valt, zal in ieder geval aangifte moeten worden gedaan.

9. Wees bewust dat de kinderen door schenkingen wellicht geen recht meer hebben op toeslagen en uitkeringen

Sommige toeslagen en uitkeringen kennen een vermogenstoets, zoals de huurtoeslag, de zorgtoeslag en het kindgebonden budget. Het recht op die toeslagen vervalt als uw kind te veel vermogen heeft. Ook voor een bijstandsuitkering geldt slechts een beperkte vrijstelling.

10. Schenken is leuk en verstandig, maar trek eerst uw eigen plan

Houdt bij het schenken van vermogen eerst rekening met uw eigen financiële behoeften. Welke plannen heeft uzelf voor later? Als er iets tegenzit, kunt u dan ook nog in uw levensonderhoud voorzien? Als u voornemens bent om grotere bedragen of meerdere jaren te gaan schenken, dan is inzicht in uw eigen toekomstige inkomens- en vermogensbehoefte belangrijk. Ook de manier waarop u vermogen gaat schenken speelt daarbij een rol. Als u overweegt om te schenken door middel van schenkingen op papier, dan krijgt u te maken met een levenslange renteverplichting aan de kinderen.

Met ons HLB Blömer persoonlijk financieel plan helpen wij bij het inzichtelijk maken van uw schenkingsplannen.

Heeft u nog vragen?

Neem direct contact op met mr. E. (Bert) Nannen, Vennoot / Fiscalist bij HLB Nannen in Groningen.

Stuur een e-mail of bel +31 (0)50 526 65 33

Heeft u nog vragen?

Neem direct contact op met mr. Annelies Posthumus, Senior Belastingadviseur bij HLB Blömer in Nieuwegein.

Stuur een e-mail of bel +31 (0)30 605 85 11

Heeft u nog vragen?

Neem direct contact op met mr. E. (Bert) Nannen, Vennoot / Fiscalist bij HLB Nannen in Groningen.

Stuur een e-mail of bel +31 (0)50 526 65 33

Heeft u nog vragen?

Neem direct contact op met HLB Witlox Van den Boomen, Algemene contactgegevens bij Newtone in Waalre.

Stuur een e-mail of bel +31 (0)402 21 58 05

Heeft u nog vragen?

Neem direct contact op met HLB Witlox Van den Boomen, Algemene contactgegevens bij Newtone in Waalre.

Stuur een e-mail of bel +31 (0)402 21 58 05

Heeft u nog vragen?

Neem direct contact op met J.M. (Hans) Barneveld AA, Partner bij HLB Amsterdam in Amsterdam.

Stuur een e-mail of bel +31 (0)6 52 41 02 94

Heeft u nog vragen?

Neem direct contact op met mr. Annelies Posthumus, Senior Belastingadviseur bij HLB Blömer in Nieuwegein.

Stuur een e-mail of bel +31 (0)30 605 85 11

Heeft u nog vragen?

Neem direct contact op met P.H.P.J. (Pascal) Scheerder, Partner / Belastingadviseur bij HLB Den Hartog in Rotterdam.

Stuur een e-mail of bel +31 (0)10 278 11 00

Heeft u nog vragen?

Neem direct contact op met P.H.P.J. (Pascal) Scheerder, Partner / Belastingadviseur bij HLB Den Hartog in Rotterdam.

Stuur een e-mail of bel +31 (0)10 278 11 00

Heeft u nog vragen?

Neem direct contact op met mr. Annelies Posthumus, Senior Belastingadviseur bij HLB Blömer in Nieuwegein.

Stuur een e-mail of bel +31 (0)30 605 85 11